SHOPPER ENGAGEMENT STUDY CZECH REBUBLIC 2015 ZPRÁVA Z VÝZKUMU

POPAI CE a výzkumná agentura Ipsos zveřejňují vybrané výstupy unikátního 360° výzkumu nakupování v českých hypermarketech a supermarketech.

Porozumět procesu nakupování od přípravy na nákup až po nákupní rozhodnutí a realizaci nákupu je nezbytným předpokladem pro tvorbu účinných a funkčních aktivit v místech prodeje. Ve snaze přispět novými znalostmi o komplexu jevů hrajících roli při nakupování na našem trhu realizovaly asociace POPAI CENTRAL EUROPE a výzkumná agentura Ipsos jedinečný průzkumový projekt „Shopper Engagement Study Czech Republic“, který nabízí komplexní pohled na nakupování českých zákazníků v prodejnách maloobchodních značek provozujících supermarkety a hypermarkety na našem území.

Projekt je lokalizací úspěšného globálního výzkumu POPAI a probíhal za aktivní podpory světové asociace POPAI Global. V rámci průzkumu bylo využito metodologie a analytického know-how POPAI Global.

Do průzkumu se jako hlavní partneři zapojily společnosti Budějovický Budvar, Coca-Cola HBC Česká republika, Coty Česká republika, Stock Plzeň-Božkov a UNILEVER ČR. Odbornými partnery projektu byly Marketingový institut a Katedra informačních technologií VŠE Praha.

Jako základní metodologie byly využity rozhovory v prodejnách bezprostředně před a po nákupu, stejně jako display audit a analýza výsledného nákupního košíku. Díky již realizovaným průzkumům v USA a v Maďarsku tento průzkum nabízí i některá srovnání napříč trhy.

Celkový vzorek tvořilo 3 255 nakupujících. V rámci průzkumu bylo analyzováno 34 112 produktů a více jak 1 300 POP médií. Průzkum proběhl v rámci celé České republiky ve dvanácti prodejnách supermarketových a hypermarketových maloobchodních řetězců TESCO, Albert, Globus a Billa.

Na následujících řádcích Vám přinášíme některé vybrané obecné výstupy na agregované úrovni jako základní přehled údajů o lokálním nakupování.

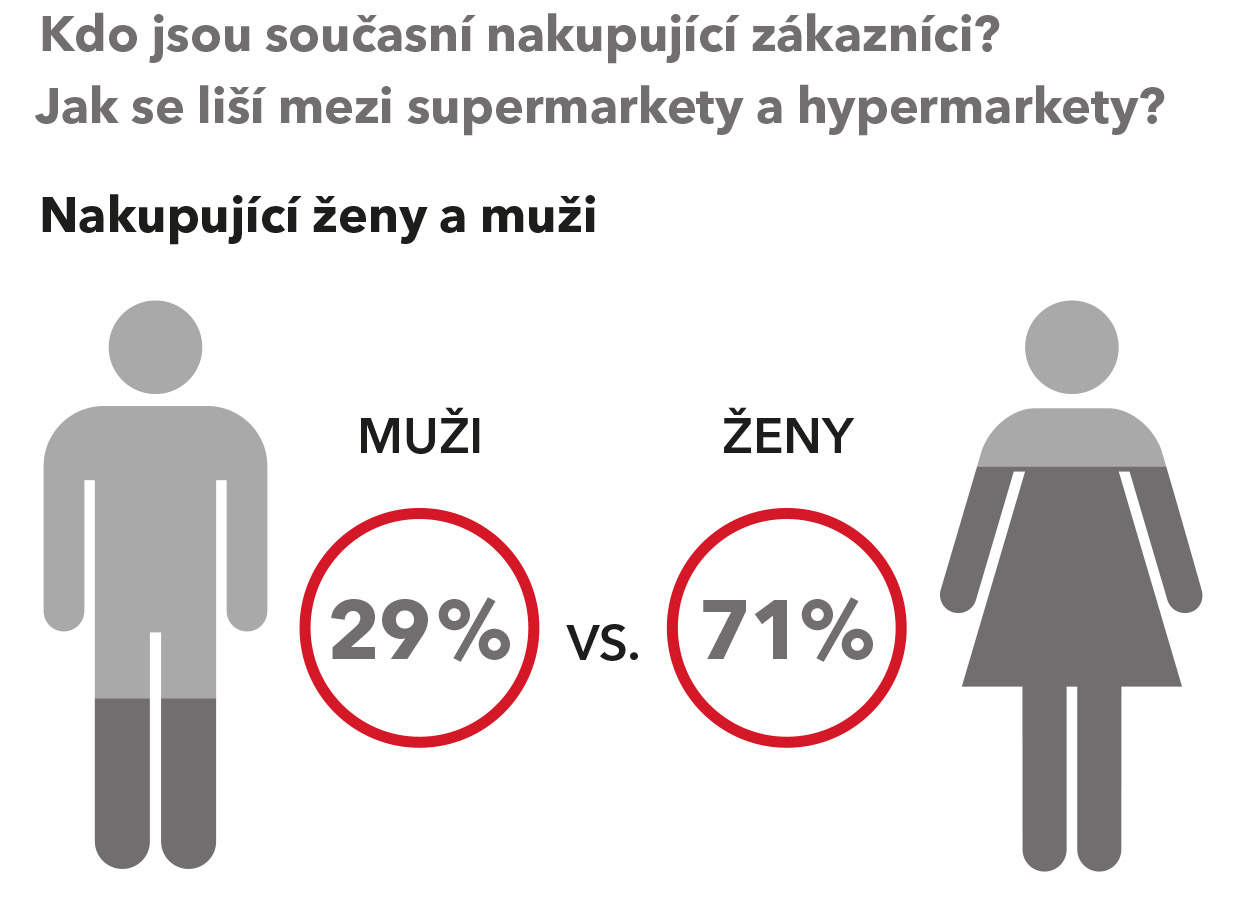

Kdo jsou současní nakupující zákazníci?

Z průzkumu vyplynulo, že mezi hlavními nakupujícími pro domácnost převažovaly ženy (71 %) oproti mužům (29 %).

Z celkového vzorku nakupujících bylo 32 % ve věkové skupině 18 až 34 let, 39 % ve věku 35 - 54 let a 29 % 55 let a více. Z hlediska rodinného stavu byla nejvíce zastoupena kategorie vdaných/ženatých nakupujících (52 %). Pokud jde o počet členů v domácnosti, nejvíce zastoupena byla dvoučlenná domácnost (37 %). V profilu dosaženého vzdělání mělo 54 % respondentů střední vzdělání s maturitou a 21 % vysokoškolské vzdělání. U 50 % respondentů činil čistý měsíční příjem domácnosti 20 000 - 40 000 Kč.

V obou maloobchodních formátech převažovali nakupující bez doprovodu s vyšším podílem spotřebitelů, kteří nakupovali sami v supermarketech (78 %) než v hypermarketech (60 %). Dle průzkumu v hypermarketech mnohem častěji nakupují páry a skupiny (26 %) ve srovnání se supermarkety (13 %), což je dáno odlišným charakterem nakupování v super a hypermarketech.

Jaké jsou nákupní zvyklosti českých spotřebitelů?

Průzkum zjistil, že 31 % nakupujících využilo při nákupu předem připravený nákupní seznam v písemné podobě a dalších 31 % se při nákupu opíralo o seznam zboží ve své paměti. Větší nákupy realizované v hypermarketech, které představují větší útratu a nižší frekvenci nakupování, vytvářejí větší potřebu nákupního seznamu. 36 % dotázaných si nepřipravilo žádný nákupní seznam. Pokud jde o nákupní seznamy v digitální formě, v současnosti se používají v českých supermarketech a hypermarketech velmi zřídka (2 %).

Letáky mají výrazný vliv při plánování koupě konkrétního zboží a také ve fázi před nákupem dominují oproti jiným mediatypům. Vždy nebo většinou leták využívá 34 % nakupujících. Větší objem nákupních košíků v hypermarketech vyvolává větší zájem o čtení letáků z důvodu vyhledávání zboží v promocích při plánování nákupu.

Aktivní využití mobilních telefonů při nakupování má postupně větší význam. Výrazněji se však tento obecný trend zatím v hypermarketech a supermarketech neprojevuje. Přes výraznou a kontinuálně narůstající penetraci chytrých telefonů u nás je k účelům týkajících se nakupování využívá v hypermarketech 6 % nakupujících a v supermarketech jen 3 %. V maďarských hypermarketech je to však již 16 %, v USA 15 %. Existuje tedy velký potenciál pro lokální maloobchodníky i marketéry zaměřit se na oblast in-store digital a nabídnout zákazníkům smysluplné důvody, proč by měli s nimi na prodejních plochách vstoupit přes mobilní telefony v aktivnější digitální kontakt.

63 % nakupujících mělo věrnostní kartu prodejny, ve které probíhal jejich nákup. Pokud jde o frekvenci používání věrnostních karet, bylo zjištěno, že celkem 69 % respondentů používá věrnostní kartu vždy, když nakupují. To potvrzuje nárůst hodnoty a významu věrnostních programů v masovém maloobchodu.

Z průzkumu vyplynulo, že průměrná délka nákupu je 25,7 minut. Průměrný nákup trvá pochopitelně mnohem déle v hypermarketu (28 min) než v supermarketu (14,5 min). Nejvíce času při nákupu stráví žena, kterou doprovází partner nebo přátelé (34 min). Nejrychleji nakoupí muž nakupující sám (21,6 min).

Míra nákupního rozhodnutí v místě prodeje

Výsledky průzkumu potvrzují v České republice vysokou míru nákupního rozhodnutí v místě prodeje, a to celkem 87 %. Možnost ovlivňovat české zákazníky přímo v prodejních místech je tedy velmi vysoká. Pro tuto míru je ve výzkumu využit ukazatel In-store Decision rate a je součtem položek v košíku, které byly plánovány jen obecně na úrovni produktové kategorie, těch vůbec neplánovaných a přesto zakoupených a zároveň těch naplánovaných na úrovni značky, ale nahrazených v košíku jinou značkou nebo produktem. Jednotlivé hodnoty těchto impulzních kategorií nákupních rozhodnutí jsou uvedeny v obrázku níže.

Přestože zákazníci hypermarketů více plánují před nákupem, ve skutečnosti nakupují produkty impulzivněji než zákazníci supermarketů. Vyšší míra rozhodování v prodejním kanálu hypermarketů je podpořena faktem, že zákazníci mají tendenci zde uskutečňovat větší nákupy, takže jsou při nákupu více otevření hedonizmu než zákazníci v supermarketech. Po vstupu do prodejny jsou proto více ovlivněni rozmanitou nabídkou a výrobky v akcích, které by se mohly „hodit“.

Nejvíce respondentů (39 %) uvedlo, že hlavním důvodem, proč zboží impulzně zakoupili, bylo připomenutí potřeby výrobku, kterou si v prodejně uvědomili. Promoční akce, vizibilita produktu v regále nebo na displeji, stejně jako jasný a atraktivní obal a promoční akce patří k dalším klíčovým impulzům, které ovlivňují spotřebitele, aby daný produkt vložil do nákupního košíku.

Znalost míry výskytu typů impulzního nákupu na úrovni produktových kategorií a zároveň vlivů na jejich aktivaci je jedním z klíčových vstupů pro tvorbu obsahu komunikace a volbu jejího umísťování v rámci prodejních ploch.

Průzkum rovněž specifikoval % plánovaných značek / kategorií zboží, jejichž nákup nebyl uskutečněn. Výsledky ukázaly, že v supermarketu nebylo uskutečněno 14 % plánovaných nákupů značky či kategorie, v hypermarketu to bylo 16 %. Muži oproti ženám častěji neuskuteční plánovaný nákup.

Odkud zákazníci nakoupili?

Hypermarkety díky větším prodejním prostorám nabízejí více příležitostí pro sekundární umístění. Výzkumem bylo zjištěno, že 35 % výrobků v hypermarketech bylo nakoupeno ze sekundárních vystavení, zatímco v supermarketech bylo ze sekundárního

vystavení zakoupeno 19 % výrobků. Dle výsledků využívají sekundární vystavení při nákupu více muži (30 % nakoupených výrobků), kteří mu dávají častěji přednost před časově náročnější nabídkou v produktových sekcích a také starší lidé 55+ (31 %).

V obou prodejních kanálech zákazníci nakoupili výrobky převážně z domácího regálu patřičné produktové kategorie. V supermarketech se nákup z domácího regálu uskutečnil u 81 % zakoupených výrobků, v hypermarketech u 65 % výrobků.

Display lift index – vliv POP médií na prodej

V rámci průzkumu bylo zjišťováno, jak využití POP médií pro prezentaci výrobků ovlivnilo

navýšení prodeje prezentovaného zboží. To je prezentováno formou Display Lift Indexu,

který ukazuje, do jaké míry ve sledovaných produktových kategoriích došlo k navýšení prodeje podporovaných značek díky podpoře POP komunikací.

Dle zjištění průzkumu navyšují POP média v supermarketech prodeje podporovaného sortimentu v průměru o 30 %, v hypermarketech dokonce o 60 %. Pokud jde o prodeje jednotlivých kategorií výrobků, v supermarketech POP média navýšila nejvíce prodej slaných snacků, sušenek a oplatek, dále také prodej kategorie čisticích prostředků a kategorie koření. V hypermarketech došlo díky POP materiálům k nejvýraznějšímu navýšení prodejů čokolád, kategorie jogurtů, deodorantů a kategorie piva.

Detailní výsledky průzkumu jsou skvělou příležitostí pro všechny společnosti, které chtějí lépe porozumět modernímu trhu, hlouběji poznat českého zákazníka a vlivy na jeho nákupní rozhodování v různých produktových kategoriích v rámci specifik sledovaných maloobchodních formátů.

Pokud Vás zajímají další informace týkající se detailních výsledků průzkumu, bude nám potěšením Vám poskytnout podrobnosti o typech výstupů a podmínkách získání jak těch agregovaných, tak především výsledků na úrovni jednotlivých produktových kategorií, které nabízejí významný praktický a implementační potenciál.

Daniel Jesenský, Vice-prezident POPAI CE

Daniela Krofiánová, General manager, POPAI CE

Soubory ke stažení

| SES zpráva (1,94 MB) |

Spolupracující organizace:

© 2015, Popai.cz

Made by eStudio.cz | Webdesign & SEO | Build on ReflexCMS